Antes de hacer inicio de actividades ante el Servicio de Impuestos Internos (SII) es aconsejable tomar una serie de decisiones, que tendrán incidencia en la forma en que tu emprendimiento declarará y/o pagará los impuestos que le correspondan.

Aquí te dejamos un listado de las consideraciones previas que debes tomar en cuenta para que puedas determinar cómo te vas a organizar para desarrollar tu actividad económica:

IMPORTANTE: Si aún no tienes inicio de actividades y participas de manera esporádica en ferias o eventos ocasionales vendiendo tus productos o prestando tus servicios, puedes seguir haciéndolo de manera regular mediante el trámite de Tasaciones de Actividades Esporádicas, el cual no exige tener el inicio de actividades.

Vamos revisando cada uno de estos temas...

La primero que debes definir al momento de comenzar a tu negocio, es si lo vas a desarrollar como persona natural o como persona jurídica. Esta definición tiene varias implicancias, tanto legales como tributarias que debes tener en cuenta. A modo de ejemplo, te podemos decir que esta decisión determina la forma en que administrarás tu negocio, si responderás o no con tu patrimonio personal por las deudas de tu empresa, la forma retirar las utilidades del negocio, entre otras.

En consecuencia, puedes iniciar actividades como: PERSONA NATURAL o PERSONA JURÍDICA.

IMPORTANTE: Si una persona natural inicia actividades en primera categoría toma el nombre de “Empresario Individual”. Esta figura no se debe confundir con la Empresa Individual de Responsabilidad Limitada (E.I.R.L.) que es una persona jurídica distinta de la persona natural que la crea para el desarrollo de actividades económicas.

En el siguiente cuadro comparativo, te explicamos las principales diferencias que existen entre realizar el inicio de actividades como persona natural o persona jurídica.

| Persona Natural - Empresario individual | Persona Jurídica |

|---|---|

| Funciona con el mismo RUT de la persona natural. | La empresa tiene su propio RUT. Actúa como una entidad distinta a las personas (socios o accionistas) que la forman. |

| La misma persona actúa como empresa, ejerciendo directamente sus derechos y obligaciones como empresario individual. | La empresa ejerce sus derechos y obligaciones propias, a través de sus representantes legales y administradores, designados al momento de su constitución. |

| Responde con su patrimonio personal por todas las deudas y obligaciones que contraiga con terceros, como proveedores o la Tesorería General de la República (TGR) | La empresa responde con su patrimonio propio (capital) de las deudas y obligaciones contraídas en el ejercicio de la actividad. Esta responsabilidad puede perseguir el patrimonio de los socios o accionistas (personas que conforman la empresa-persona jurídica) dependiendo del tipo de persona jurídica que conformen. |

| Formada solo por la persona natural. | Pueden estar formadas por una o más personas naturales o jurídicas, dependiendo del tipo social que se elija. |

| Puede funcionar como Empresa Individual o Microempresa Familiar (*) | Puede constituirse como:

|

¿Qué son las sociedades?

Son organizaciones que cuentan con una personalidad jurídica distinta a las personas que la componen, a quienes se les denominan socios o accionistas. Tienen un patrimonio propio y persiguen fines de lucro. La mayoría de las empresas están estructuradas jurídicamente en alguna figura societaria.

¿Qué diferencia existe entre una sociedad y una persona jurídica?

Las personas jurídicas son entes ficticios a los cuales la ley les entrega la capacidad para actuar en los negocios, como una entidad distinta de las personas que la componen. Tienen un patrimonio propio y hay de diversos tipos. Por ejemplo, las sociedades son un tipo de persona jurídica, así como las Fundaciones, Corporaciones, la EIRL, entre otras.

IMPORTANTE: Este fin de lucro es lo que distingue a las sociedades de las corporaciones y fundaciones, toda vez que se trata de personalidades jurídicas independientes y distintas de las personas que las conforman, pero las corporaciones y fundaciones no pueden perseguir fines de lucro, como sucede con las sociedades.

LA E.I.R.L. Y TIPOS DE SOCIEDADES

Empresa Individual de Responsabilidad Limitada (E.I.R.L.)

Lo más característico de esta figura es que se trata de una persona jurídica, pero no es una sociedad, porque siempre está conformada por una sola persona natural. En consecuencia, es una persona jurídica distinta a la persona natural que la conforma.

Sociedad de Responsabilidad Limitada (Ltda.)

Se trata de un tipo de sociedad que se puede dedicar al ejercicio de actividades civiles como comerciales. Lo más característico de este tipo de sociedad es que los socios responden por las deudas de la sociedad hasta el monto de sus aportes y su interés en la misma se determina en derechos sociales, que representan un porcentaje de participación en el patrimonio social.

Puede estar conformado por dos o más personas (sean naturales o jurídicas), pero con un máximo de 50 personas.

Desde un punto de vista tributario, la utilidad de la empresa tributará con el Impuesto de Primera Categoría (a menos que elija el régimen Pro-Pyme Transparente) y cada uno de los socios tributará con su impuesto personal, Impuesto Global Complementario o Adicional según corresponda, solo por la suma de utilidades que efectivamente retiren de la sociedad.

Sociedad por Acciones (S.p.A.)

También es una sociedad de capitales, donde la participación en el capital se expresa en acciones nominativas y las personas que la integran se denominan accionistas. La principal diferencia que tiene con la Sociedad Anónima es que las Sociedades por Acciones puede estar conformada por una persona natural o jurídica (por más de 1 persona también). En esta sociedad también los accionistas ingresan cuando adquieren o compran sus acciones, sin necesitar el consentimiento de los demás accionistas.

A continuación, las características de las sociedades anónimas cerradas.

Desde un punto de vista tributario, la utilidad de la empresa tributará con el Impuesto de Primera Categoría (a menos que elija el régimen Pro-Pyme Transparente) y cada uno de los accionistas tributará con su impuesto personal, Impuesto Global Complementario o Adicional según corresponda, solo por el monto de los dividendos que perciba de sociedad.

Sociedad Colectiva Civil o Comercial (SCC)

Se trata de un tipo social que será Sociedad Colectiva Civil si se dedica a desarrollar actividades no comerciales (por ejemplo, constructoras o inmobiliarias, así como también aquellas sociedades que se dedican a prestar servicios profesionales) o Sociedad Colectiva Comercial si se dedica a desarrollar actividades comerciales. Una característica de este tipo de sociedad es que los socios responden con su patrimonio personal por las deudas que la sociedad contraiga con terceros.

Desde un punto de vista tributario, la utilidad de la empresa tributará con el Impuesto de Primera Categoría (a menos que elija el régimen Pro-Pyme Transparente) y cada uno de los socios tributará con su impuesto personal, Impuesto Global Complementario o Adicional según corresponda, solo por la suma de utilidades que efectivamente retiren de la sociedad.

Sociedad Anónima (S.A.)

Se trata de una sociedad de capitales, la que se caracteriza porque su patrimonio se divide o representa en acciones y las personas naturales y jurídicas que la conforman se denominan “accionistas”. Puede formarse por dos o más personas naturales o personas jurídicas. Los accionistas ingresan a la sociedad cuando adquieren sus acciones, sin necesitar el consentimiento de los demás accionistas.

Estas sociedades pueden ser cerradas, abiertas y especiales. Las sociedades abiertas son aquellas que pueden ofrecer públicamente sus acciones, para lo cual deben inscribirse en el Registro de Valores dentro de los 60 días desde su formación, quedando sujetas a la fiscalización de la Superintendencia de Valores y Seguros (SVS). Tratándose de entidades bancarias, éstas son fiscalizadas por la Superintendencia de Bancos e Instituciones Financieras. Las sociedades anónimas cerradas no pueden hacer oferta pública de sus acciones, salvo que se sometan voluntariamente a la fiscalización de la SVS.

A continuación, las características de las sociedades anónimas cerradas.

Desde un punto de vista tributario, la utilidad de la empresa tributará con el Impuesto de Primera Categoría (a menos que elija el régimen Pro-Pyme Transparente) y cada uno de los accionistas tributará con su impuesto personal, Impuesto Global Complementario o Adicional según corresponda, solo por el monto de los dividendos que perciba de sociedad.

Diferencia entre sociedad y empresario individual

La sociedad es una persona jurídica distinta de las personas que la conforman, con un patrimonio propio y RUT diferente. En cambio, el empresario individual es un concepto tributario que se utiliza para designar a la persona natural que hace inicio de actividades en el impuesto de primera categoría, actuando con su RUT y patrimonio personal en el ejercicio de sus actividades económicas. En consecuencia, el empresario individual no es una sociedad ni una persona jurídica.

Tanto las personas naturales como las jurídicas, tienen que cumplir con ciertos requisitos y/o trámites para formalizarse.

Solo se requiere cédula de identidad para constituir la empresa, salvo en situaciones donde es necesario un representante, como es el caso de los menores de edad.

Si ya tienes inicio de actividades en segunda categoría, no es necesario que inicies actividades nuevamente por las actividades de primera categoría que vas a desarrollar, ya que en este caso, sólo es necesario efectuar una “modificación a la actividad económica o giro declarado”, mediante una petición administrativa que puedes presentar online a través de la página web del SII.

Además, puedes desarrollar tus actividades como una Microempresa Familiar (también conocida como MEF), entendiendo que estamos frente a una empresa perteneciente a una o más personas naturales que residan en una misma casa habitación, y que desarrolla labores profesionales, oficios, industria, artesanía o cualquier otra actividad lícita, de prestación de servicios o de producción de bienes, excluyendo solamente aquellas actividades peligrosas, contaminantes o molestas.

Además, se deben cumplir con los siguientes requisitos:

Las MEF realizan el trámite de inicio de actividades de la misma forma en que lo hacen todos los contribuyentes. Sin embargo, su ventaja es que pueden obtener la Patente Municipal en un procedimiento simplificado, así como también otros permisos necesarios para el desarrollo de la actividad, como permisos sanitarios, entre otros.

La calificación para que una empresa sea MEF la hace el municipio en cuyo territorio se encuentra ubicado el inmueble en que se desarrolla la actividad, al momento de solicitar la Patente de Microempresa Familiar.

2.1 Método tradicional: Sociedades constituidas en Notaría.

Esta forma tradicional de constituir sociedades y personas jurídicas considera un costo y la realización de diversos trámites, ante distintos organismos, según se explica a continuación:

Se debe tener presente que la inscripción y publicación del extracto de los estatutos se debe realizar dentro del plazo de 60 días corridos contados desde la fecha de la escritura pública de constitución de la sociedad o persona jurídica.

2.2 Registro de Empresas y Sociedades (RES)

En el Registro de Empresas y Sociedades (RES), la constitución, extracto y registro se realiza en el sitio “Tu empresa en un día”. Este trámite no tiene costo, salvo por el precio que se debe pagar para obtener una firma electrónica que este sistema exige, y se realiza en el siguiente link https://www.registrodeempresasysociedades.cl/,seleccionando la opción “Constituir” como se muestra en la imagen.

Entre los beneficios de constituir una sociedad o persona jurídica a través del RES se pueden mencionar:

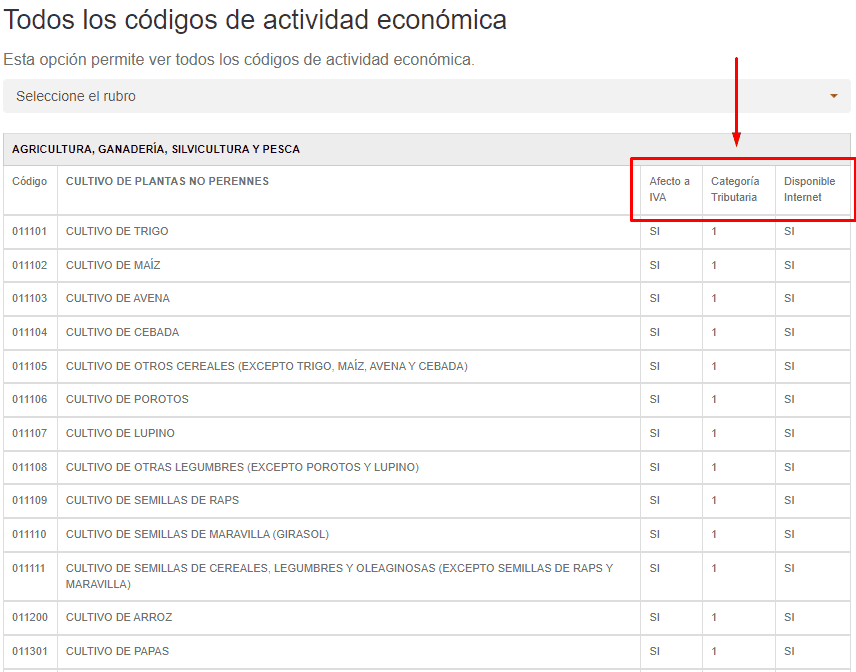

Antes de realizar el inicio de actividades en el Servicio de Impuestos Internos (SII) debes determinar qué actividades vas a realizar y buscar en la página del SII el Código asociado a dicha actividad. Para ello, puedes verificar el Código de Actividad Económica correspondiente al giro de tu negocio en el siguiente enlace, seleccionando el rubro al cual pertenece: https://www.sii.cl/ayudas/ayudas_por_servicios/1956-codigos-1959.html.

Además, no solo es importante conocer el Código de la Actividad Económica para hacer el trámite de inicio de actividades, sino que también te informa si:

Tal como te mencionamos en el punto anterior, la determinación de las actividades económicas que va a desarrollar tu negocio será fundamental para determinar los impuestos que deberá pagar mientras se mantenga en operaciones. Sin embargo, es posible establecer que la gran mayoría de los emprendimientos se encontrarán afectos, a lo menos, a dos impuestos importantes: Impuesto de Primera Categoría (IDPC) y el Impuesto al Valor Agregado (IVA).

a) Impuesto de Primera Categoría (IDPC)

El Impuesto de Primera Categoría (IDPC) es un impuesto que se declara y paga anualmente (en el mes de abril de cada año a través del formulario 22), y grava las rentas que provienen de actividades en las cuales predomina el capital, es decir, aquellas producidas en actividades comerciales, industriales, de inversión, mineras y entre otras. Por tanto, todo negocio o empresa chilena debe pagar este impuesto por su actividad comercial, sin importar su tamaño o volumen de operaciones.

Sin embargo, el tamaño del negocio o el volumen de sus operaciones será importante para determinar el Régimen de Tributario de Primera Categoría que deberás elegir para cumplir con las obligaciones tributarias derivadas de este impuesto o si cumples con los requisitos para calificar al Régimen Simplificado para pequeños contribuyentes.

En los títulos de más abajo, te explicaremos con más detalles los regímenes representados en la siguiente gráfica.

b) Impuesto al Valor Agregado (IVA)

Este es un impuesto que se declara y paga mensualmente, a través del formulario 29, y grava todas las ventas habituales de bienes muebles y prestaciones de servicios, sean realizados tanto por persona naturales como personas jurídicas.

Si tu actividad es de aquellas que se afecta con este impuesto (la mayoría de las actividades que están afectas al impuesto de primera categoría lo están también con este impuesto) deberá recargar en cada venta o prestación de servicios un 19% por sobre el precio fijado. El IVA a pagar se determina entre la diferencia del Débito Fiscal y el Crédito Fiscal.

Cuando esta diferencia es positiva, dicho monto corresponde a la suma que se debe pagar por IVA, mientras que, si la diferencia es negativa, no hay obligación de pago de impuesto y esa cifra se transforma en un remanente de Crédito Fiscal para ser utilizado en los periodos siguientes.

Para entender correctamente lo anterior, es necesario saber lo que significa Débito Fiscal y Crédito Fiscal.

Entonces, el IVA por pagar corresponde al Débito Fiscal menos Crédito Fiscal, cuando esta cifra es positiva. Si es negativa, estamos frente a un remanente de crédito fiscal.

Por último, es importante señalar que dependiendo del volumen de las ventas o prestaciones de servicios que efectué tu negocio, podrías acceder al Régimen Simplificado de IVA, en la medida que cumplas con los demás requisitos de entrada que se exige para este régimen. En los títulos de más adelante te lo explicamos con más detalles.

Tal como te indicamos en el punto anterior, un negocio (sea persona natural o jurídica) tiene distintas formas o alternativas para cumplir con sus obligaciones tributarias referidas a la declaración y pago del Impuesto de Primera Categoría (IDPC). A estas formas o alternativas de organizarse se les denomina Regímenes Tributarios de Primera Categoría.

Importancia de la elección del régimen:

Todo contribuyente puede elegir el régimen tributario en dos momentos:

En caso de que el contribuyente no elija un régimen tributario al momento de informar su Inicio de Actividades, será incorporado automáticamente por el SII al régimen tributario que le corresponda de acuerdo con la información disponible y según el siguiente criterio: si el contribuyente cumple con los requisitos para acogerse al Régimen Pro-Pyme General, se les asignará dicho régimen; en caso contrario, se les asignará el Régimen General Semi Integrado.

Los referidos regímenes son los siguientes:

A. Régimen General (Semi Integrado)

Este régimen tiene una tasa de impuesto de primera categoría de un 27%, que se calcula sobre la determinación de la base imponible, siguiendo las reglas establecidas entre los artículos 29 y 33 de la LIR. Por su complejidad, está orientado a todo tipo de contribuyentes, especialmente a las grandes empresas y es obligatorio para empresas cuyos principales ingresos provengan de inversiones y rentas del capital.

Sus principales características son:

B. Régimen Pro-Pyme General

Este régimen tiene una tasa de impuesto de primera categoría de un 25%, aunque para el año tributario 2025 (es decir, por las utilidades generadas en el año comercial 2024) está rebajada a un 12,5%. Este régimen está orientado a negocios que califiquen como PYMES y cuya actividad principal no sea la inversión o rentas de capital.

Sus principales características son:

C. Régimen Pro-Pyme Transparente

Este régimen también está orientado a PYMES, siempre que sus propietarios sean personas naturales. En este régimen, el negocio no paga impuesto de primera categoría y la utilidad determinada solo pagará los impuestos finales que correspondan a los dueños del mismo, al término de cada año.

Sus principales características son:

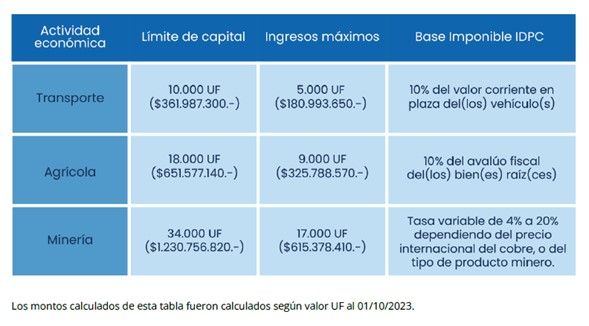

D. Régimen de Renta Presunta

Está régimen también tiene una tasa del impuesto de primera categoría de 25% y se encuentra orientado exclusivamente a aquellos contribuyentes que desarrollen una actividad agrícola, minera o de transporte terrestre de carga o pasajeros.

Sus principales características son:

IMPORTANTE: Puedes consultar el detalle de cada uno de estos regímenes en el siguiente link: Educación Tributaria - Mi PYME (dedecon.cl).

Según lo ha definido el Servicio de Impuestos Internos (SII), lo que es concordante con lo dispuesto por nuestro Código de Comercio, la contabilidad completa es aquella que comprende los libros Caja o Banco, Diario, Mayor e Inventarios y Balances, independiente de los libros auxiliares que exija la ley, tales como Libro de Remuneraciones, de Impuestos Retenidos, etc.

Por otra parte, la contabilidad simplificada es un tipo de contabilidad que podrá autorizar la Dirección Regional del SII y que puede consistir en llevar un libro de entradas y gastos timbrado, o bien una planilla de entradas y gastos, sin que estén relacionados con los libros auxiliares que exijan otras leyes o el Director Regional del SII.

En definitiva, la contabilidad completa comprende una variedad de registros que busca dar fe de todos los ingresos, egresos y, en general, de todas las operaciones económicas que realiza el negocio o empresa en el marco de sus operaciones, mientras que la contabilidad simplificada comprende un número reducido de registros y que buscan básicamente dar cuenta de los ingresos y egresos del negocio o empresa en cuestión, simplificando de esta manera los esfuerzos para cumplir con dichos registros.

Porque si eres PYME y te encuentras obligado a llevar contabilidad, por regla general, podrás optar por una contabilidad simplificada. Es importante ejercer la opción porque si no lo haces, por defecto se entenderá que determinas tus rentas efectivas en base a contabilidad completa.

Se trata de un régimen tributario simplificado, orientado a pequeñas y pequeños contribuyentes y que tiene por finalidad ayudar con el cumplimiento tributario de quienes realizar actividades de menor significancia económica. La ley establece que son pequeños contribuyentes los que se dedican a las siguientes actividades:

Sus principales características son:

Este régimen está orientado para pequeños y pequeñas comerciantes, prestadores de servicios y contribuyentes, en el cual se les permite pagar el IVA sobre una base de cuota fija mensual que se determina en base al monto efectivo o estimado de las ventas y/o servicios prestados mensualmente. Además, este impuesto se determina de manera mensual, pero se declara y paga cada tres meses, en abril, julio, octubre y enero de cada año.

Para poder acogerte a este régimen, debes cumplir con los siguientes requisitos:

Si cumples con los requisitos y quieres acogerte a este régimen, debes presentar una “petición administrativa”.

Ventajas de este régimen simplificado:

Una Microempresa Familiar (también conocida como MEF), es una empresa perteneciente a una o más personas naturales que residan en una misma casa habitación, y que desarrolla labores profesionales, oficios, industria, artesanía o cualquier otra actividad lícita, de prestación de servicios o de producción de bienes, excluyendo solamente aquellas actividades peligrosas, contaminantes o molestas.

Además, para ser calificada como MEF se deben cumplir con los siguientes requisitos:

Las MEF realizan el trámite de inicio de actividades de la misma forma en que lo hacen todos los contribuyentes. Sin embargo, su ventaja es que pueden obtener la Patente Municipal en un procedimiento simplificado, así como también otros permisos necesarios para el desarrollo de la actividad, como permisos sanitarios, por ejemplo.

La calificación de que una empresa sea MEF lo hace el municipio en cuyo territorio se encuentra ubicado el inmueble en que se desarrolla la actividad, al momento de solicitar la Patente de Microempresa Familiar.

Básicamente, se trata de una autorización para que personas que no han hecho inicio de actividades ante el SII puedan participar en ferias esporádicas, vendiendo sus productos o prestando sus servicios directamente al público consumidor, sin tener que realizar este trámite. En estes caso, las personas pagan un IVA tasado, de manera adelantada, por las ventas que estimen puedan realizar durante la feria.

Principales características del sistema:

Aquí te dejamos un instructivo, en el cual se señala el paso a paso que debes seguir para solicitar esta autorización por internet. INSTRUCTIVO DE TASACIONES DE ACTIVIDADES ESPORÁDICAS.

© 2026 Defensoría del Contribuyente, Santiago de Chile