De acuerdo con el artículo 3 del Código del Trabajo, el trabajador o trabajadora independiente es aquel que en el ejercicio de la actividad de que se trate no depende de empleador alguno ni tiene trabajadores bajo su dependencia.

Corresponde a personas que realizan actividades en las que predomina el trabajo personal basado en los conocimientos de una ciencia, oficio, arte o técnica, por sobre la utilización de máquinas, herramientas, equipos u otros bienes de capital.

Las trabajadoras o trabajadores independientes deben iniciar actividades en segunda categoría, lo cual se realiza a través de la página web del SII.

Una vez realizado el inicio de actividades en segunda categoría, deben emitir boletas de honorarios electrónicas al momento de percibir el pago de los honorarios respectivos.

Además de lo anterior, los trabajadores o trabajadoras independientes están afectos al Impuesto Global Complementario, el cual deben declarar y pagar a través del Formulario 22. Además, los trabajadores o trabajadoras independientes con honorarios anuales superiores a 4 ingresos mínimos mensuales divididos por 80% ($2.645.000 a diciembre de 2025) están obligados a cotizar para efectos previsionales, la cual también se cumple al declarar el Formulario 22.

La tasa de retención de honorarios es de un 15,25% para el año comercial 2026, la cual ha ido aumentando gradualmente, hasta llegar a un 17% el año comercial 2028.

| Año | % de Retención |

|---|---|

| 2020 | 10,75% |

| 2021 | 11,5% |

| 2022 | 12,25% |

| 2023 | 13% |

| 2024 | 13,75% |

| 2025 | 14,5% |

| 2026 | 15,25% |

| 2027 | 16% |

| 2028 | 17% |

Para realizar la declaración del Formulario 22 (F22), debes ingresar a la página web del Servicio de Impuestos Internos con tu RUT y clave tributaria o clave única, ingresar al menú "Servicios online", sección "Declaración de renta", seleccionar "Declarar Renta (F22)" y el año tributario a declarar y darle click al botón “Continuar”, donde deberás confirmar algunos datos.

Para el caso de las trabajadoras/es independientes, deben completar la información requerida en el recuadro “N° 1: Honorarios” del Formulario 22, por ejemplo, los honorarios percibidos, las retenciones realizadas por terceros y los gastos presuntos, entre otros.

Si no sabes cómo declarar tu F22 por internet, puedes descargar un instructivo AQUÍ.

Sí, existen algunos beneficios tributarios que los trabajadores o trabajadoras independientes pueden utilizar en su declaración anual de impuesto a la renta, los cuales se detallan a continuación:

Rebaja de gastos presuntos: las trabajadoras/es independientes pueden rebajar como gasto un 30% de los ingresos brutos anuales, con un tope de 15 UTA, siempre y cuando no hayan rebajado gastos efectivos.

Crédito por Impuesto Territorial pagado (Contribuciones de bienes raíces): en el caso de que la trabajadora/or independiente adicionalmente obtenga rentas por explotar bienes raíces no agrícolas (por ejemplo, arrendar un departamento), podrá descontar el Impuesto Territorial (contribuciones) pagado del Impuesto Global Complementario, siempre y cuando los ingresos percibidos se informen en el respectivo Formulario 22 y el bien raíz no sea un DFL 2.

Rebaja por intereses por créditos con garantía hipotecaria: este beneficio permite rebajar los intereses pagados por créditos con garantía hipotecaria, destinados a adquirir o construir una o más viviendas, nuevas o usadas, o en créditos de igual naturaleza destinados a pagar los créditos señalados.

En el caso de los contribuyentes con ingresos anuales inferiores a 90 UTA, podrán rebajar la totalidad de los intereses pagados durante el año, con un tope de 8 UTA.

Los contribuyentes con ingresos anuales entre 90 y 150 UTA, deberán multiplicar la suma de los intereses pagados durante el año (con tope de 8 UTA) por el factor 250 – (1.667 x Renta Bruta en UTA).

Los contribuyentes con ingresos superiores a 150 UTA no tienen derecho a este beneficio.

Crédito por gastos en educación de hijos o hijas: la trabajadora o trabajador independiente podrá imputar anualmente como crédito contra el Impuesto Global Complementario, la cantidad de 4,4 Unidades de Fomento (UF) por cada hijo o hija menor de 25 años, que cuente con el certificado de matrícula emitido por instituciones de enseñanza preescolar, básica, diferencial y media, reconocidas por el Estado; y que exhiban un mínimo de 85% de asistencia.

Se debe tener en consideración que las 4,4 UF se dividen entre ambos progenitores, los cuales, de común acuerdo, pueden decidir traspasar su porcentaje del beneficio al otro.

Otro requisito para tener en consideración para utilizar este crédito es que la suma de las rentas anuales totales de los progenitores no puede ser superior a 792 UF.

Ahorro Previsional Voluntario (APV): el APV es un aporte voluntario para mejorar la pensión de vejez, al cual pueden acceder los trabajadores/as dependientes e independientes. Existen 2 regímenes para efectos tributarios del APV, los cuales se explican a continuación:

Desde el año 2019 todas las trabajadoras y trabajadores independientes que emiten boletas de honorarios deben cotizar de forma obligatoria, lo que les permite acceder a beneficios de seguridad social, como cobertura de salud y pensiones, entre otras.

El pago de las cotizaciones se realiza anualmente a través de la declaración del Formulario 22 y entrega cobertura previsional desde julio del año de la declaración de dicho formulario hasta junio del año siguiente.

Actualmente existe la posibilidad de escoger entre la cobertura total o cobertura parcial para efectos del cálculo de las cotizaciones previsionales. En el caso de la cobertura total, el 100% de las retenciones realizadas en tus boletas de honorarios será destinado al pago de las cotizaciones previsionales.

En el caso de la cobertura parcial, un porcentaje de las retenciones realizadas en tus boletas de honorarios será destinado al pago de las cotizaciones previsionales, pero en caso de que solicites una licencia médica, esta se calculará sobre la renta imponible parcial.

El porcentaje de cobertura parcial ha ido aumentando a lo largo de los años, hasta llegar a un 100% el año comercial 2027, según el siguiente cuadro:

| Año | % de Cobertura Parcial |

|---|---|

| 2018 | 5% |

| 2019 | 17% |

| 2020 | 27% |

| 2021 | 37% |

| 2022 | 47% |

| 2023 | 57% |

| 2024 | 70% |

| 2025 | 80% |

| 2026 | 90% |

| 2027 | 100% |

Los beneficios previsionales a los que tendrás acceso son los siguientes:

No estás obligado u obligada a cotizar si estás en alguna de las siguientes situaciones:

Si trabajas como dependiente y emites boletas de honorarios, deberás sumar ambas rentas y en caso de que este monto sea mayor a 13,5 Unidades Tributarias Anuales (UTA) al 31 de diciembre, equivalentes a $11.265.804 para el año 2025, deberás declarar el Formulario 22 en abril de 2026. Además, si tus honorarios fueron mayores a 4 ingresos mínimos mensuales divididos por 80% ($2.645.000 a diciembre de 2025), también deberás declarar el Formulario 22, en el cual se calcularán las cotizaciones previsionales correspondientes. Por otra parte, si tus honorarios fueron menores al monto indicado anteriormente, no estás obligado a cotizar.

Por último, si cotizaste mensualmente como trabajador/a dependiente por el límite máximo imponible anual, equivalente a 87,8 UF multiplicado por 12 y multiplicado por el valor de la UF al 31 de diciembre ($41.857.379), no estás obligado a cotizar.

Las y los trabajadores independientes con domicilio o residencia en Chile están afectos al Impuesto Global Complementario (I.G.C.), por los honorarios y demás rentas que perciban dentro de un año calendario.

Para determinar cuál es el monto que se afecta con este impuesto, debes completar el “Recuadro N° 1: Honorarios” del Formulario 22, que se presenta en abril de cada año. En este recuadro debes informar los honorarios brutos que percibiste durante el año calendario que estás declarando (por ejemplo, los honorarios que percibiste durante el año 2026 se deben declarar en el Formulario 22 de abril de 2027), y las retenciones que haya realizado la empresa/persona a la que le prestaste tus servicios. En el caso de que hayas prestado servicios a una empresa/persona domiciliada en el exterior, también debes incluir los honorarios que percibiste y los impuestos que estos hayan pagado en el país de origen (estos últimos se pueden rebajar como crédito de tu impuesto a pagar en el código N° 1.018 de la línea 45 del Formulario 22, si es que cumplen con los requisitos establecidos por la normativa vigente).

Todos estos valores se deben informar actualizados por IPC al mes de diciembre, y sumarlos para determinar el “Total ingresos brutos” en el código N° 547:

Luego, si formas parte de una Sociedad de Profesionales que tributa en Segunda Categoría, debes sumar el monto que corresponda a tu participación en dicha sociedad, completando el código N° 617.

Posteriormente, puedes realizar una serie de rebajas a las rentas informadas en los códigos anteriores, en la medida que cumplas con los requisitos correspondientes.

En el código N° 770 puedes rebajar los A.P.V. que hayas realizado durante el año, con un tope de 600 UF.

En el código N° 872 puedes rebajar los montos por concepto de donaciones para fines sociales de la Ley N° 19.885 y las donaciones de bienes inmuebles en apoyo al plan de emergencia nacional de la Ley N° 21.450. Debes tener presente que el monto a informar en este código es el 50% de la donación, calculada sobre el monto menor entre el 20% del Límite Global Absoluto (L.G.A.) del total de las donaciones realizadas y 320 UTM según el valor a diciembre del año anterior. El otro 50% se puede rebajar como crédito contra el Impuesto Global Complementario en el código N° 867 de la línea 42 del Formulario 22.

Luego, puedes optar por rebajar los “gastos efectivos” en los que hayas incurrido para desarrollar tu actividad o profesión, es decir, los gastos reales que realizaste durante el año. Estos se deben actualizar por IPC desde la fecha de pago hasta diciembre, debes contar con todos los documentos de respaldo y se deben anotar en un libro de “entradas y gastos”. El código para informar los gastos efectivos es el N° 465.

También tienes la opción de rebajar “gastos presuntos”, registrando el monto menor entre el 30% del “Total ingresos brutos” (código N° 547) y el equivalente a 15 UTA según el valor de esta a diciembre del año anterior ($12.517.560 para el año 2025). Si escoges esta opción no podrás rebajar gastos efectivos, salvo los gastos por donaciones que se efectúen al Estado por catástrofe o calamidad pública o con objeto de la recuperación económica del país. El código para informar los gastos presuntos es el N° 494.

En el código N° 850 puedes rebajar la presunción de asignación de zona según el DL N° 889 de 1975, si es que cumples con los requisitos que establece esta normativa.

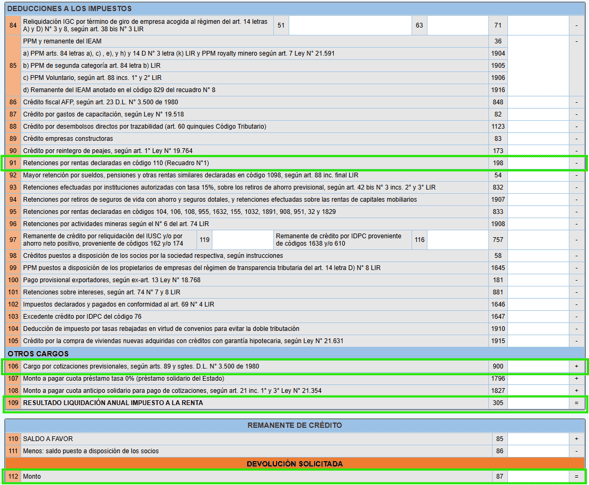

Una vez restadas todas las rebajas, el monto registrado en el código N° 618 “Total rentas y retenciones” debe trasladarse al código N° 110 de la línea 7 del Formulario 22, y las retenciones anotadas en el código N° 619 deben trasladarse al código N° 198 de la línea 91 del Formulario 22. En este paso, deberás revisar si tus honorarios (más todas las otras rentas que hubieses percibido durante el año) quedan afectas al Impuesto Global Complementario (I.G.C.), determinando la base imponible anual que se informa en el código N° 170 de la línea N° 24 del Formulario 22, donde podrás restar las rebajas por los conceptos contenidos entre la línea 15 y la línea 23 del Formulario 22, como el Impuesto Territorial pagado en el caso de que el bien raíz se utilice para el desarrollo de tu actividad y los intereses por crédito hipotecario, entre otras:

Luego, en el código N° 157 de la línea 25 debes informar el Impuesto Global Complementario determinado, sobre el cual podrás rebajar los créditos que se informan desde la línea 31 hasta la línea 51 del Formulario 22, tales como cierto tipo de donaciones o los gastos de educación del hijo/os/as, entre otras, hasta determinar el impuesto Global Complementario en el código N° 304 de la línea 52:

También debes considerar las retenciones de honorarios que informaste en el recuadro N° 1 del Formulario 22, las que se deben anotar en el código N° 198 de la línea 91 como una rebaja contra el Impuesto Global Complementario, pero que se deben sumar como cargo por cotizaciones previsionales en el código N° 900 de la línea 106, y el valor se determinará de acuerdo con el tipo de cobertura previsional que hayas escogido (parcial o total). Por último, podrás saber si te corresponde un monto a pagar en tu declaración de renta, compuesto entre impuesto y/o cargo por retenciones previsionales, o si te corresponde solicitar una devolución a tu favor:

© 2026 Defensoría del Contribuyente, Santiago de Chile